| Clave | Descripción del Análisis de Precio Unitario | Unidad |

| 070843 | SUMINISTRO Y COLOCACION DE TUBO P.V.C. SANITARIO LISO DE 51 MM | M |

| Clave | Descripción | Unidad | Cantidad | Costo | Importe |

|---|---|---|---|---|---|

| Material | |||||

| 3025-56 | TUBO P.V.C. SANITARIO LISO DE 51 MM | M | 1.100000 | $29.32 | $32.25 |

| 3028-88 | LIMPIADOR PARA TUBERIA DE P.V.C. EN LATA DE 250 CC | LATA | 0.002200 | $73.35 | $0.16 |

| 3028-76 | CEMENTO PARA UNIR TUBERIA DE P.V.C. EN LATA DE 0.500 LT | LATA | 0.004800 | $120.60 | $0.58 |

| 1502-70 | SEGUETA DE ACERO | PZA | 0.002800 | $6.70 | $0.02 |

| Suma de Material | $33.01 | ||||

| Mano de Obra | |||||

| 02-0820 | CUADRILLA No 82 ( 1 PLOMERO + 1 AYUDANTE DE PLOMERO ) | JOR | 0.007700 | $628.87 | $4.84 |

| Suma de Mano de Obra | $4.84 | ||||

| Costo Directo | $37.85 |

El ADN de tu Presupuesto: La Guía Definitiva del Análisis de Precios Unitarios. ¿Por qué un metro cuadrado de muro cuesta lo que cuesta? La respuesta está en el APU. El Análisis de Precios Unitarios es el desglose detallado de cada tornillo, cada gramo de soldadura y cada hora de trabajo. En esta guía, te enseñaremos a desarmar el costo de la construcción.

El Análisis de Precio Unitario (APU) es el cálculo detallado que determina el costo de una unidad de medida de un concepto de trabajo (ej. 1 m², 1 m³, 1 kg, 1 pieza). Es la base ineludible de todo presupuesto de construcción y su correcta elaboración es obligatoria en la obra pública en México. Esta guía completa analizará sus componentes: costos directos, indirectos, financiamiento, utilidad y cargos adicionales, todos proyectados bajo el contexto económico de 2025.

Advertencia Crítica sobre Costos (Proyección 2025)

Es fundamental señalar que todos los datos de costos, tarifas de mano de obra y proyecciones presentadas en esta guía son estimaciones o proyecciones para 2025, expresadas en Pesos Mexicanos (MXN). Estos valores son aproximados y están sujetos a las variaciones del mercado, la inflación, el tipo de cambio y las diferencias regionales dentro de México. El profesional de la construcción debe validar estos costos mediante cotizaciones locales vigentes e índices actualizados (como los proporcionados por el INEGI) antes de su aplicación en un presupuesto de obra formal.

Los Componentes de un Precio Unitario (La Fórmula)

Esta sección desglosa la fórmula jerárquica obligatoria del Precio Unitario, tal como lo establece el Reglamento de la Ley de Obras Públicas y Servicios Relacionados con las Mismas (RLOPYSRM): P.U.=CD+CI+CF+U+CA.

Costo Directo (CD)

El Costo Directo son los materiales, la mano de obra y el equipo o la maquinaria que son estrictamente necesarios para hacer el trabajo, es decir, para la ejecución inmediata de la unidad de obra. Es el componente que tiene el mayor peso en la matriz.

Costo Indirecto (CI)

El Costo Indirecto son todos aquellos gastos de administración de la empresa (la oficina central) y de la obra (el personal técnico y administrativo en campo, renta de oficinas provisionales, servicios, papelería) que son necesarios para la operación, pero que no pueden cuantificarse directamente en el costo de la unidad de trabajo (ej. 1 m² de muro).

Financiamiento, Utilidad y Cargos Adicionales

Costo por Financiamiento (CF): Representa el costo de mantener el capital propio o externo inmovilizado para cubrir las erogaciones (pagos de insumos) antes de recibir los pagos por parte del cliente (estimaciones).

Utilidad (U): Es la ganancia legítima que espera obtener el contratista por la ejecución del concepto de trabajo.

Cargos Adicionales (CA): Son erogaciones que el contratista debe realizar por obligaciones específicas convenidas en el contrato, como impuestos o derechos, que se aplican después de la utilidad .

Proceso Constructivo Paso a Paso: Cómo Elaborar un APU

Desglosar un APU es un ejercicio técnico y lógico que sigue una secuencia inalterable.

1. Definición del Concepto y Unidad de Medida

Se establece el alcance preciso del trabajo y la unidad en la que será medido (ej. 1.00m2 de muro de block, 1.00m3 de excavación). Esto debe ser congruente con el proyecto y las especificaciones de construcción.

2. Análisis del Costo Directo: Materiales

Se cuantifican las cantidades unitarias de cada material, incluyendo el factor de desperdicio. Se valoriza con precios actualizados de 2025, incluyendo fletes a obra.

3. Análisis del Costo Directo: Mano de Obra (FASAR)

Se define la cuadrilla necesaria y su rendimiento. Se calcula el costo real de la cuadrilla por jornada utilizando el Factor de Salario Real (FASAR), y luego se convierte ese costo diario a un costo por unidad de medida del concepto.

4. Análisis del Costo Directo: Equipo y Herramienta

Se determina el costo horario de la maquinaria pesada y se calculan los coeficientes para la herramienta menor (H.M.) y el Equipo de Protección Personal (EPP), generalmente como un porcentaje del costo de la mano de obra.

5. Cálculo de Costos Indirectos, Financiamiento y Utilidad

Se aplican los porcentajes de sobrecosto en el orden jerárquico establecido por la LOPSRM: primero Indirectos (sobre el CD), luego Financiamiento (sobre CD+CI) y finalmente Utilidad (sobre CD+CI+CF) .

6. Integración del Precio Unitario Final

Se suma el Costo Directo (CD) más el Sobrecosto (CI + CF + U + CA) para obtener el Precio Unitario final que se aplicará al concepto en el presupuesto.

El Costo Directo: Materiales

La precisión en los materiales exige cuantificar no solo la cantidad teórica, sino el consumo real, incluyendo el inevitable factor de desperdicio que debe considerarse para garantizar la rentabilidad.

Tabla 5: Desglose de Materiales (Ejemplo: 1m3 de Concreto f′c=150)

| Material | Unidad | Cantidad | Costo Unitario Estimado (MXN) | Importe (MXN) |

| Cemento Gris CPC 30R | Ton | 0.300 | $3,500.00 | $1,050.00 |

| Arena de río | m3 | 0.500 | $350.00 | $175.00 |

| Grava de 3/4" | m3 | 0.700 | $400.00 | $280.00 |

| Agua (con desperdicio) | m3 | 0.180 | $100.00 | $18.00 |

| Subtotal Materiales | $1,523.00 |

El Costo Directo: Mano de Obra (FASAR y Rendimiento)

El costo de la mano de obra unitaria es el resultado de dividir el Costo de la Cuadrilla (con FASAR) entre el Rendimiento (la cantidad de trabajo que esa cuadrilla ejecuta en una jornada de 8 horas).

¿Qué es el Factor de Salario Real (FASAR)?

El Factor de Salario Real (FASAR) es el coeficiente que integra el costo real de un trabajador para el patrón. Convierte el Salario Nominal (lo que se percibe en mano) en el Salario Real, incluyendo todas las prestaciones de ley (aguinaldo, vacaciones, prima vacacional y días de descanso obligatorio) y, crucialmente, las cargas sociales patronales obligatorias ante el IMSS, Infonavit y SAR . Su correcto cálculo en 2025 debe considerar la Unidad de Medida y Actualización (UMA), que rige los límites de cotización fiscal .

Tabla de Rendimientos Clave

La siguiente tabla muestra rendimientos promedio. Un rendimiento más optimista (mayor unidad/jornada) reduce el factor unitario (Jornal/Unidad) y el costo final de la mano de obra.

Tabla 6: Rendimientos Promedio de Mano de Obra

| Concepto de Trabajo | Unidad | Factor Unitario (Jornal/Unidad) | Rendimiento Promedio por Jornada |

| Excavación manual (0.00a2.00m) | m3 | 0.500 Jor/m3 | 2.00 m3/Jor |

| m2 de Muro de block (15x20x40 cm) | m2 | 0.250 Jor/m2 | 4.00 m2/Jor |

| m2 de Cimbra común en losas | m2 | 0.100 Jor/m2 | 10.00 m2/Jor |

| kg de Habilitado y colocación de acero | kg | 0.005 Jor/kg | 200.00 kg/Jor |

| m2 de Colocación de piso (marmol/cerámico) | m2 | 0.125 Jor/m2 | 8.00 m2/Jor |

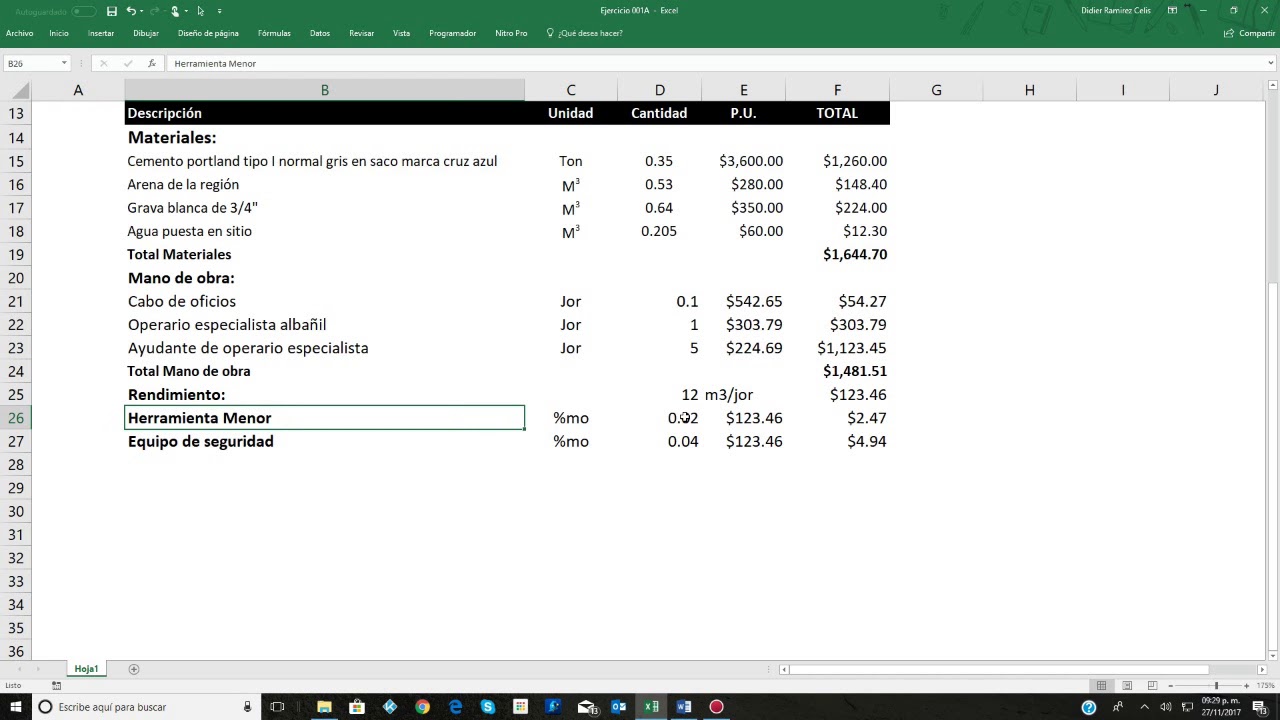

Análisis de Precio Unitario (APU) - Ejemplo Detallado

Presentamos un ejemplo numérico detallado de un APU para 1m2 de Muro de Block de 15x20x40 cm, utilizando una cuadrilla básica y costos estimados para 2025.

Concepto: Suministro y colocación de 1m2 de muro de block hueco 15x20x40 cm, asentado con mortero cemento-arena 1:5, con junta de 1 cm. Costo Salario Real Cuadrilla (Albañil + Peón): 1,200.00MXN/Jornal

Tabla 7: Ejemplo de APU para 1m2 de Muro de Block (Proyección 2025)

| Concepto | Unidad | Cantidad | Costo Unitario (MXN) | Importe (MXN) |

| A. Materiales | ||||

| Block hueco 15x20x40 cm | pza | 12.50 | $15.00 | $187.50 |

| Cemento Gris (Mortero 1:5) | kg | 3.50 | $3.50 | $12.25 |

| Arena de río (Mortero 1:5) | m3 | 0.024 | $350.00 | $8.40 |

| Agua | m3 | 0.005 | $100.00 | $0.50 |

| B. Mano de Obra | ||||

| Cuadrilla (Albañil + Peón) | Jornal | 0.250 | $1,200.00 (con FASAR) | $300.00 |

| C. Equipo y Herramienta | ||||

| Herramienta Menor (5% sobre M.O.) | Coef. | 0.050 | $666.67 (M.O. Nominal) | $33.33 |

| Equipo de Seguridad (4% sobre M.O.) | Coef. | 0.040 | $666.67 (M.O. Nominal) | $26.67 |

| 1. Costo Directo (CD) = A+B+C | $568.65 | |||

| 2. Costos Indirectos (CI = 12% CD) | $68.24 | |||

| 3. Costo Financiamiento (CF = 2% CD+CI) | $12.74 | |||

| 4. Utilidad (U = 8% CD+CI+CF) | $52.00 | |||

| 5. Precio Unitario Final | $701.63 |

Normativa, Permisos y Seguridad: Construye con Confianza

Aquí abordamos los aspectos legales y de seguridad indispensables que debes conocer antes y durante la ejecución de tu proyecto para cumplir con la reglamentación y proteger a tu equipo.

Normas Oficiales Mexicanas (NOM) Aplicables

La integración de los análisis de precios unitarios para obra pública está estrictamente regida por la Ley de Obras Públicas y Servicios Relacionados con las Mismas (LOPSRM) y su reglamento. Esta legislación dicta cómo deben calcularse los costos directos, los costos indirectos, el FASAR y la utilidad, exigiendo que el análisis guarde congruencia con los procedimientos constructivos, los programas de trabajo y los costos vigentes de los recursos.

¿Necesito un Permiso de Construcción?

Sí. El APU es el documento base para el presupuesto que, junto con los planos y memorias de cálculo, se presenta a la autoridad municipal o delegacional correspondiente para obtener un permiso de construcción o la licencia de obra. Este documento demuestra la viabilidad económica del proyecto.

Seguridad en el Sitio de Trabajo (Equipo de Protección Personal - EPP)

El costo del EPP y todas las medidas de seguridad exigidas por la NOM-031-STPS (Condiciones de seguridad y salud en el trabajo en obras de construcción) deben estar considerados dentro del Costo Indirecto de Obra (capacitación y señalización) o del Factor de Salario Real del trabajador (o como un cargo de EPP en el Costo Directo).

Costos Promedio para diferentes regines de México (Norte, occidente, centro, sur)

Los costos paramétricos se utilizan para obtener estimaciones rápidas de presupuesto. Estos costos son promedios que integran la suma de muchos APUs de diferentes conceptos por unidad de superficie o volumen.

Tabla 8: Costos Paramétricos Estimados (Por m2 Proyectado 2025, MXN)

| Concepto | Unidad | Costo Promedio (MXN) | Notas Relevantes |

| m2 de Construcción Residencial (Interés Medio) | m2 | $11,500 \ a \ $15,000 | Incluye acabados habitables, precio promedio nacional proyectado para 2025. |

| m2 de Construcción Residencial (Lujo) | m2 | $25,000 \ a \ $40,000 | El rango es amplio por la calidad de los acabados y complejidad del diseño . |

| m2 de Muro de Block (Concepto Básico) | m2 | $650 \ a \ $800 | Costo del concepto terminado (incluye repellado en una cara), varía por zona. |

| m2 de Losa de Concreto Armado (Vivienda) | m2 | $1,500 \ a \ $2,000 | Solo concepto estructural (sin instalaciones ni acabados), varía por espesor. |

Usos Estratégicos del APU

El Análisis de Precios Unitarios tiene aplicaciones que van más allá de solo saber cuánto cuesta, sino de cómo administrar ese costo.

Elaboración de Presupuestos de Obra

El APU es el motor del presupuesto, multiplicando el costo unitario por la cantidad de obra (volumen) de cada concepto.

Participación en Licitaciones de Obra Pública

Es obligatorio para concursar en licitaciones regidas por la LOPSRM, donde se debe demostrar la integración lógica y legal de cada precio.

Base de Pago (Estimaciones y Generadores)

El precio unitario es la base legal para generar las estimaciones de avance de obra. El contratista factura el avance físico del concepto (generador) al precio previamente acordado en el APU.

Control de Costos y Explosión de Insumos

El APU permite la explosión de insumos (obtener la cantidad total de cada material y mano de obra requerida para la obra total), herramienta fundamental para la planeación de compras y el control de inventario.

Errores Frecuentes y Cómo Evitarlos

Los errores en la matriz del APU son la principal causa de pérdidas financieras en la construcción.

Tabla 9: Errores Críticos en la Elaboración del APU

| Error Crítico | Consecuencia Financiera y Solución |

| Usar Salario Nominal en lugar de FASAR | Error #1. Causa pérdidas de al menos 40% en el costo de mano de obra. La empresa no provisiona las cuotas del IMSS/INFONAVIT. Solución: Usar software especializado o calculadoras de FSR con la UMA 2025. |

| Olvidar los desperdicios en materiales | Subestimación del costo de materiales (ej. cemento, mortero, acero). El costo real es siempre mayor al costo teórico. Solución: Incluir factores de seguridad (desperdicio) del 5% al 10% en materiales consumibles. |

| Rendimientos de mano de obra irreales (muy optimistas) | El costo de mano de obra se dispara en la obra real, ya que el personal tarda más de lo presupuestado. Solución: Utilizar rendimientos históricos de la empresa o tabuladores oficiales. |

| Omitir o subestimar costos indirectos | Trabajar sin ganar dinero para gastos administrativos (renta de oficina, sueldos de gerencia). La utilidad real se consume. Solución: Realizar un análisis detallado del prorrateo de gastos de oficina central y campo. |

Checklist de Control de Calidad

Proporcionar una lista de puntos de verificación es crucial para un analista de costos al revisar un APU.

Verificación de Costos Directos:

¿Los precios de los materiales están cotizados o actualizados a valores de 2025?

¿Se incluyeron los fletes y acarreos al costo unitario del material?

¿Se aplicó el FASAR correcto y actualizado (con la UMA 2025) al salario de la cuadrilla?

¿Los rendimientos son lógicos y alcanzables en obra?

¿Se aplicó el cargo por Herramienta Menor (H.M.) al 5% sobre la Mano de Obra Nominal?

¿Se consideró el Equipo de Protección Personal (EPP) y la seguridad (NOM-031)?

Verificación de Costos Indirectos:

¿El porcentaje de indirectos (oficina central y campo) está justificado con un análisis prorrateado del gasto real de la empresa?

¿El cálculo del financiamiento considera el calendario de obra y la tasa de interés real del capital?

Verificación Aritmética:

¿Se respetó el orden jerárquico de la fórmula (CD -> CI -> CF -> U)?

¿Todas las sumas, multiplicaciones y porcentajes son correctos?

Software para Análisis de Precios Unitarios en México

El uso de software especializado es indispensable en la ingeniería de costos mexicana por su capacidad para manejar bases de datos extensas y realizar cálculos complejos como el FASAR automáticamente .

Neodata

Neodata es un software de presupuestos líder en México reconocido por su robustez y su comunicación directa con herramientas BIM (Building Information Modeling), lo que facilita la cuantificación precisa de volúmenes de obra a partir de modelos 3D .

Opus

Opus es la principal alternativa a Neodata. Destaca por ser un ecosistema integral de gestión de proyectos y por su vinculación nativa con la base de datos ECOSTOS, una de las más utilizadas en el país para obtener precios de insumos actualizados .

Hojas de Cálculo (Excel)

Es posible calcular un APU en Excel, pero solo se recomienda para obras muy pequeñas. Requiere un alto conocimiento de la Ley Federal del Trabajo (LFT) y la Ley del IMSS para calcular el FASAR manualmente, lo que incrementa el riesgo de errores .

Preguntas Frecuentes (FAQ)

¿Qué es un Análisis de Precio Unitario (APU)?

Es el desglose detallado del costo de una unidad de obra (ej. 1 m2, 1 m3), integrando el costo directo (materiales, mano de obra, equipo) y el sobrecosto (indirectos, financiamiento, utilidad), conforme al Art. 185 del RLOPYSRM .

¿Cuál es la diferencia entre un costo directo y un costo indirecto?

El Costo Directo (CD) son los insumos necesarios para la ejecución inmediata del concepto (materiales, mano de obra y equipo) . El Costo Indirecto (CI) son los gastos generales de administración (oficina central y obra) que no se aplican directamente a la unidad de trabajo (ej. renta, sueldos de gerencia), y se expresan como un porcentaje del CD .

¿Qué es el FASAR (Factor de Salario Real)?

Es un coeficiente que convierte el salario nominal del trabajador en el costo real que asume el patrón por día trabajado, incluyendo las prestaciones obligatorias de ley (aguinaldo, vacaciones) y las cargas sociales (IMSS, Infonavit, SAR) .

¿Qué es un "básico" o "auxiliar" en un precio unitario?

Son análisis de costos para insumos compuestos y recurrentes (ej. 1 m3 de concreto, una cuadrilla de trabajo estandarizada), que se elaboran de forma independiente para simplificar la integración de múltiples APUs y permitir la actualización eficiente de costos .

¿Dónde puedo encontrar una base de datos de precios unitarios?

Los profesionales en México suelen usar bases de datos como ECOSTOS, que está integrada a software como OPUS, o recurren a tabuladores de organismos como el IMIC, o la Secretaría de Comunicaciones y Transportes (SCT), además de las cotizaciones directas de proveedores .

¿Qué es el "cargo por utilidad" en un precio unitario?

Es el porcentaje de ganancia legítima que el contratista fija para sí mismo por la ejecución de los trabajos. Este cargo se aplica sobre la suma del costo directo, indirecto y de financiamiento (CD + CI + CF), según el Art. 219 del RLOPYSRM .

¿Cómo se calcula el costo de la herramienta menor?

Generalmente, el costo de la herramienta menor (palas, picos, etc.) se calcula mediante la aplicación de un coeficiente del 5% sobre el importe del costo de la mano de obra, como una práctica habitual y aceptada en la ingeniería de costos en México .

Videos Relacionados y Útiles

Precio unitario: ¿Qué es? (Reglamento Ley Obras Públicas)

Definición y alcance del precio unitario según la LOPSRM, crucial para la obra pública en México.

Herramienta menor y equipo de seguridad en APU (Ejemplo)

Muestra cómo calcular los coeficientes (5% y 4%) de herramienta menor y seguridad sobre la mano de obra.

¿Cuántas piezas de Block necesitas por m²? (Cálculo de materiales)

Explica la cuantificación de block y mortero por metro cuadrado, variando la junta para el análisis de materiales.

Conclusión

Dominar el Análisis de Precios Unitarios es la habilidad más importante en la ingeniería de costos en México, pues es el único método confiable para saber cuánto cuesta realmente cada actividad en la construcción y asegurar la rentabilidad de un proyecto en 2025. El APU es un dictamen técnico que refleja la estrategia constructiva, el cumplimiento legal (LOPSRM) y la salud financiera de la empresa. Para mitigar riesgos y proteger la utilidad, los profesionales deben verificar minuciosamente cómo se calcula el costo de la mano de obra en un precio unitario utilizando el FASAR actualizado, justificar detalladamente qué son los costos indirectos en un APU mediante análisis de gastos reales, y aprovechar el software especializado para reducir errores.

Glosario de Términos

Análisis de Precios Unitarios (APU): Desglose detallado de todos los costos (directos e indirectos) necesarios para ejecutar una unidad de obra (m², m³, pza) .

Costo Directo (CD): Valor de los insumos (materiales, mano de obra, equipo) que intervienen de forma inmediata y directa en la ejecución de un concepto de trabajo .

Costo Indirecto (CI): Gastos generales de administración (central y de campo) que no pueden asignarse directamente a una unidad de obra, expresados como un porcentaje del Costo Directo .

FASAR (Factor de Salario Real): Coeficiente multiplicador que incluye el salario nominal, prestaciones de ley (aguinaldo, vacaciones) y cargas sociales (IMSS, INFONAVIT), para obtener el costo real del jornal .

Rendimiento: Medida de la eficiencia de una cuadrilla o maquinaria, expresada en la cantidad de trabajo realizado por unidad de tiempo (ej. m²/jornal), esencial para calcular el costo de la mano de obra unitaria.

Ingeniería de Costos: Disciplina que aplica principios científicos y técnicas para estimar, evaluar, presupuestar y controlar los costos en proyectos de construcción.

LOPSRM: Acrónimo de la Ley de Obras Públicas y Servicios Relacionados con las Mismas, la normativa federal que rige la contratación y la integración de precios unitarios para la obra pública en México.